Quand tout va bien, on oublie facilement les tuiles qui peuvent tomber sans prévenir : panne de voiture, machine à laver qui lâche, baisse de revenus, période de chômage. Pourtant, ce sont ces moments-là qui font la différence entre une situation sous contrôle et un gros stress qui réveille la nuit. L’épargne de précaution sert exactement à ça : absorber le choc sans plonger dans le découvert ni courir après un crédit à la dernière minute. Ce n’est pas une lubie de financier, c’est un simple matelas qui évite de se faire mal en tombant.

On parle ici d’argent mis de côté pour le court terme, disponible, sans risque de perte, et posé sur des supports simples : Livret A, LDDS, fonds en euros d’assurance vie. L’objectif n’est pas d’atteindre le meilleur rendement possible, mais d’avoir la bonne somme au bon endroit, au bon moment. Une réserve qui vous permet de faire réparer votre voiture, payer un déménagement ou tenir quelques mois en cas de coup dur, sans supplier votre banquier. Plus cette base est solide, plus il devient ensuite facile de penser à l’épargne de projet et aux investissements à long terme.

Dans ce qui suit, on va voir comment définir ce matelas de sécurité, comment calculer son montant, où le placer concrètement, et comment l’ajuster quand la vie bouge : nouveau job, enfant, achat immobilier. On prendra aussi des exemples concrets de profils différents, comme Samir le célibataire, Claire et Julien avec deux enfants, ou Nadia la freelance. L’idée n’est pas de viser la perfection, mais d’avancer étape par étape, avec une méthode simple, réaliste, et surtout applicable tout de suite.

Comprendre l’épargne de précaution : définition et rôle essentiel

L’épargne de précaution, qu’on appelle aussi épargne de sécurité, désigne une somme d’argent mise de côté pour absorber les imprévus de la vie. Elle sert à gérer les dépenses qu’on ne peut pas repousser : facture de vétérinaire, chaudière en panne, perte partielle de revenus, franchise d’assurance après un accident. Cette somme doit rester disponible, sans risque de perte en capital, et sans délai compliqué pour y accéder.

Concrètement, cette épargne se place sur des supports simples, avec une bonne liquidité, comme le Livret A ou le LDDS. L’idée est de pouvoir effectuer un virement en quelques clics, de jour comme de nuit, sans se demander si c’est le bon moment pour vendre ou si la Bourse a baissé. On ne cherche pas à battre des records de rendement, on cherche à se protéger.

Dans une gestion globale des finances personnelles, l’épargne de précaution représente la couche de base. Au-dessus, on trouve l’épargne de projet (plutôt moyen terme) et enfin l’épargne à long terme pour la retraite ou l’investissement. Sans cette fondation, chaque imprévu peut obliger à casser un placement à un mauvais moment ou à renoncer à un projet important. Le but, c’est de ne plus confondre “investir” et “assurer le minimum vital”.

Différences clés entre épargne de précaution et épargne de projet

On mélange souvent l’épargne de précaution et l’épargne pour les projets. Pourtant, leur rôle n’a rien à voir. La première doit rester totalement disponible et stable. La seconde sert à préparer un voyage, une voiture, un apport immobilier, voire des investissements à plus long terme. Mélanger les deux crée de la confusion et pousse à piocher dans ce qui devrait rester intouchable.

Pour les projets, on peut parfois accepter une part de blocage ou de volatilité. Par exemple, un fonds en euros d’assurance vie pour un achat initial dans quelques années, ou des placements un peu plus dynamiques pour un horizon plus éloigné. Pour l’épargne de précaution, c’est non : capital garanti et accès simple restent obligatoires, même si le rendement est modeste.

Imaginez deux enveloppes distinctes. Sur la première, il est écrit “imprévus vitaux”. Sur la seconde, “projets et envies”. Tant que ces deux enveloppes restent bien séparées, les arbitrages sont plus clairs, les choix plus sereins, et les coups durs n’effacent pas des années de préparation d’un projet de vie.

Objectifs prioritaires de l’épargne de sécurité face aux imprévus financiers

L’épargne de précaution a trois grandes missions. La première, c’est d’amortir les chocs : panne de voiture, ordinateur pro à remplacer, facture de dentiste plus salée que prévu. La deuxième, c’est d’éviter les solutions d’urgence coûteuses comme les crédits à la consommation ou les découverts successifs. La troisième, plus invisible, c’est de diminuer la charge mentale et le sentiment de vulnérabilité.

Prenons l’exemple de Nadia, graphiste indépendante. Sans épargne de précaution, le moindre retard de paiement peut la mettre en difficulté pour payer son loyer. Avec trois mois de dépenses de côté, elle gagne du temps pour relancer ses clients, négocier, ou chercher un nouveau contrat, sans panique. Cette simple réserve lui donne une marge de manœuvre qui change sa façon de vivre son activité.

Au final, l’objectif de cette épargne n’est pas d’empêcher tous les problèmes, mais d’éviter qu’ils se transforment en catastrophe financière. C’est cette différence entre coup dur et spirale infernale qui justifie qu’on la place en priorité, avant de penser à optimiser sa fiscalité ou à viser un rendement élevé à long terme.

Les bénéfices incontournables d’une épargne de précaution bien constituée

Une épargne de précaution solide agit comme un pare-chocs. On sent encore le choc, mais on évite le pire. Quand un imprévu arrive, on ne se demande plus “où trouver l’argent ?”, mais “comment reconstituer ma réserve après l’avoir utilisée ?”. Ce changement d’angle peut suffire à éviter plusieurs crédits revolving pris dans la précipitation.

Ce matelas de sécurité crée aussi un espace psychologique. Ceux qui ont connu les fins de mois à zéro savent à quel point le moindre problème devient une menace. Quand la réserve est là, même partielle, on pense différemment. On peut changer de travail, se former, ou lancer un projet, sans être paralysé par la peur de manquer dès le premier délai de paiement.

Éviter les crédits coûteux grâce à une réserve d’urgence efficace

Sans épargne de précaution, beaucoup de ménages n’ont qu’une seule solution en cas de coup dur : le crédit à la consommation ou le découvert autorisé. Sur le papier, cela semble pratique. Dans la réalité, cela revient à payer chaque imprévu avec des intérêts élevés, parfois bien plus que les taux d’intérêt proposés sur les livrets. Une réparation à 800 € peut se transformer en plusieurs centaines d’euros de frais supplémentaires.

Avec un matelas d’urgence placé sur un Livret A ou un LDDS, on inverse la logique. On paie l’imprévu avec son propre argent, puis on se rembourse soi-même en réalimentant ce livret, tranquillement. On ne subit plus les agios, on ne négocie plus avec le banquier en urgence, et on garde le contrôle du calendrier de remboursement. La réserve, même modeste, devient une barrière contre l’endettement inutile.

Une épargne de précaution cohérente, ce n’est pas seulement un nombre de mois de dépenses. C’est un outil concret pour dire non aux solutions de facilité qui coûtent cher. Une fois qu’on a goûté à cette liberté-là, revenir à la dépendance au crédit paraît impensable.

Réduire le stress financier et gagner en liberté d’action au quotidien

L’argent touche à la sécurité, à la famille, à la peur du lendemain. Quand il n’y a aucune marge, chaque facture surprise peut déclencher une tension dans le couple, une dispute, ou simplement un silence lourd. L’épargne de précaution ne supprime pas les problèmes, mais elle retire la couche de panique qui s’ajoute toujours quand le compte est à zéro.

Avec quelques mois de dépenses de côté, une décision comme quitter un environnement de travail toxique ou refuser une heure supplémentaire mal payée devient plus réaliste. On ne dépend plus uniquement du prochain virement de salaire. Cette réserve donne la possibilité de choisir, même modestement. Et cette capacité à choisir, c’est déjà une forme de liberté.

On se rend compte de la valeur de ce matelas quand on traverse une période tendue : séparation, maladie, changement de ville. Ceux qui ont anticipé peuvent se concentrer sur l’essentiel, au lieu de courir après chaque centime. L’épargne de précaution est alors un allié discret, mais déterminant.

Calculer et adapter le montant recommandé pour une épargne de précaution optimale

Passons au concret : combien faut-il mettre de côté ? La règle la plus utilisée recommande de viser entre trois et six mois de dépenses courantes. Pas trois à six mois de salaire, mais bien de charges réelles : logement, alimentation, transports, assurances, frais liés aux enfants. C’est cette base qui permet de dimensionner une épargne de précaution à la fois utile et réaliste.

Ce montant n’est pas figé. Il doit bouger avec votre vie : nouveau job, hausse de loyer, arrivée d’un enfant, passage en freelance. L’important, c’est d’avoir une méthode simple pour évaluer régulièrement son besoin, plutôt que de fixer un chiffre au hasard et de ne jamais y revenir.

Méthode pour évaluer ses besoins : déterminer 3 à 6 mois de dépenses courantes

La première étape consiste à lister vos dépenses mensuelles essentielles. On ne compte pas les loisirs ou les abonnements superflus, mais ce qu’il faut absolument payer pour continuer à vivre correctement : loyer ou crédit immobilier, électricité, eau, internet, alimentation, transports, assurances, cantine ou garde d’enfants. On obtient ainsi une base de dépenses incompressibles.

Ensuite, on multiplie ce montant par un nombre de mois adapté à sa situation. Salarié en CDI dans un secteur stable ? Trois mois d’épargne de précaution peuvent suffire pour démarrer. Travailleur indépendant, contrat précaire, ou seul avec des enfants ? On se rapproche plutôt de six mois, voire plus si les revenus sont très irréguliers. Ce n’est pas un dogme, c’est une grille pour ne pas partir de zéro.

Une fois l’objectif fixé, on le découpe. Par exemple, viser 4 000 € sur deux ans revient à mettre de côté environ 167 € par mois. En automatisant un virement vers un Livret A ou un LDDS, la constitution de cette épargne de précaution devient une habitude, pas un effort héroïque. On avance à son rythme, mais dans la bonne direction.

Exemples chiffrés adaptés aux profils : célibataire, famille, indépendant

Pour rendre les choses plus concrètes, prenons trois profils. Samir, 28 ans, célibataire en CDI, dépense 1 200 € par mois pour ses charges essentielles. Un objectif raisonnable d’épargne de précaution se situe entre 3 600 € (3 mois) et 4 800 € (4 mois). S’il met 150 € de côté chaque mois sur son Livret A, il atteint déjà 1 800 € en un an, soit la moitié de son objectif bas.

Claire et Julien, avec deux enfants, ont 2 500 € de dépenses mensuelles obligatoires. Leur cible se place plutôt entre 7 500 € et 15 000 €, selon la stabilité de leurs emplois. Ils peuvent répartir cette somme entre un Livret A chacun, un LDDS, et une petite poche en fonds euros d’assurance vie pour améliorer légèrement le rendement de la partie qui n’a pas besoin d’être mobilisable au jour le jour.

Nadia, freelance avec des revenus variables, a calculé 1 800 € de dépenses indispensables. Viser 6 mois est plus prudent, soit 10 800 €. Elle choisit de garder 5 000 € en liquidité sur des livrets, et le reste sur un fonds en euros. Sa stratégie d’épargne de précaution tient compte à la fois de ses variations d’activité et de son besoin de sécurité.

Facteurs influençant le montant idéal selon la situation personnelle

Le montant idéal dépend de plusieurs paramètres très personnels. La stabilité de l’emploi, la présence d’un ou deux salaires dans le foyer, le niveau des charges fixes, l’existence ou non d’enfants, tout cela joue sur le niveau d’épargne de précaution nécessaire. Quelqu’un avec un CDI dans la fonction publique et un loyer modéré n’aura pas les mêmes besoins qu’un auto-entrepreneur locataire dans une grande ville.

Il faut aussi tenir compte des projets à venir. Un achat immobilier prévu, une reconversion professionnelle, un départ à l’étranger, sont des signaux pour renforcer temporairement cette réserve. À l’inverse, une fois que certains risques diminuent (crédit remboursé, enfants indépendants), on peut accepter de garder un matelas un peu moins épais et d’orienter davantage vers des objectifs à plus long terme.

L’idée clé, c’est que l’épargne de précaution est vivante. Elle doit évoluer avec vous. Refaire le point une fois par an, ou à chaque grand changement, suffit pour garder un niveau adapté, sans surépargne inutile ni manque dangereux.

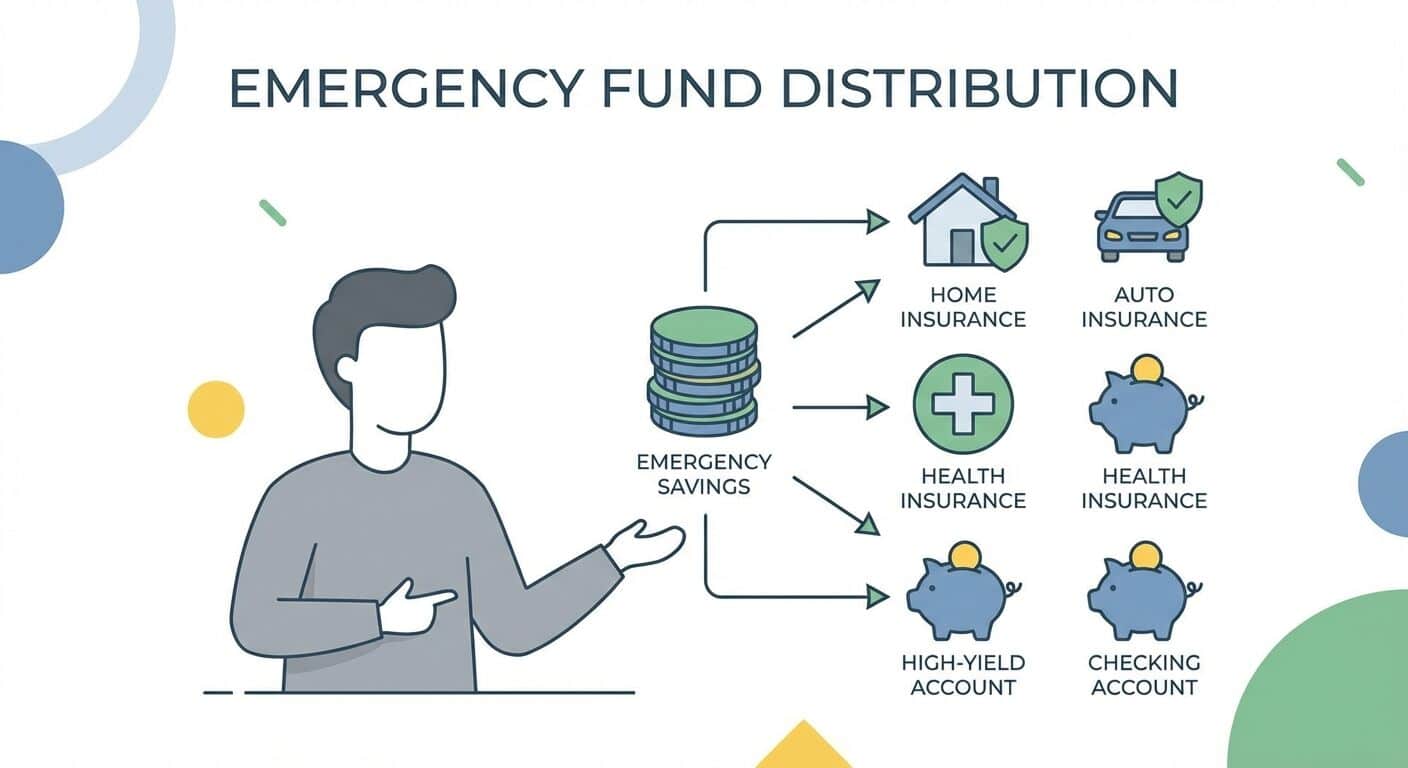

Les placements sécurisés et liquides pour constituer une épargne de précaution rentable

Une fois le montant cible défini, reste à choisir où le placer. L’épargne de précaution doit respecter trois critères : sécurité du capital, accès rapide, et simplicité. Dans ce cadre, ce sont surtout les livrets réglementés et les fonds euros d’assurance vie qui sortent du lot. Ils ne se valent pas sur le rendement, mais ils partagent un socle commun : l’argent ne bouge pas au gré des marchés.

On va donc regarder les principaux supports adaptés. L’objectif n’est pas de tout connaître par cœur, mais de comprendre à quoi sert chaque outil, et comment les combiner. Un peu comme une boîte à outils : certains produits pour le très immédiat, d’autres pour une poche de sécurité un peu plus patiente, mais toujours sans mise en danger du capital.

Avantages et limites des livrets réglementés : Livret A, LDDS, LEP, Livret Jeune

Les livrets réglementés sont quasiment faits pour l’épargne de précaution. Le Livret A, le LDDS (Livret de Développement Durable et Solidaire), le LEP (Livret d’Épargne Populaire) et le Livret Jeune ont des points communs forts : capital garanti, disponibilité rapide, intérêts exonérés d’impôt et de prélèvements sociaux. Ils offrent donc une combinaison sécurité/liquidité idéale.

Le Livret A reste le plus connu. Il a un plafond limité, mais suffisant pour couvrir une bonne partie d’une épargne de précaution de base. Le taux d’intérêt y est encadré par l’État, ce qui évite les mauvaises surprises. Le LDDS, avec un plafond légèrement inférieur, peut compléter le Livret A quand celui-ci est rempli. Le LEP, réservé aux foyers modestes, affiche souvent un meilleur rendement, ce qui en fait un support prioritaire pour ceux qui y ont droit.

Leurs limites ? Un rendement modéré, des plafonds à ne pas dépasser, et l’impossibilité de verser des montants illimités. Mais pour l’épargne de précaution, ces inconvénients ne sont pas bloquants. On cherche d’abord un endroit fiable pour poser le matelas, pas un moteur de croissance à long terme. Les livrets sont la première ligne de défense.

Assurance vie en fonds euros : alternative sécurisée au rendement supérieur

Une fois la partie la plus urgente de l’épargne de précaution sécurisée sur des livrets, il peut être intéressant de placer une partie complémentaire sur un fonds en euros d’assurance vie. Ce type de support garantit le capital et offre un rendement généralement supérieur à celui du Livret A et du LDDS, surtout sur plusieurs années. On reste dans une logique prudente, sans exposition directe aux marchés actions.

L’assurance vie a aussi un autre atout : son enveloppe bénéficie d’une fiscalité avantageuse à partir d’un certain délai de détention, notamment au-delà de huit ans. Même si l’épargne de précaution n’est pas pensée pour profiter au maximum de cet aspect, il reste intéressant pour la partie du matelas que vous êtes prêts à laisser travailler un peu plus longtemps.

Il faut néanmoins garder en tête que les retraits ne sont pas aussi instantanés que depuis un Livret A. D’où l’intérêt de scinder sa épargne de précaution en deux niveaux : une poche très immédiate sur livrets, et une poche de sécurité élargie sur un fonds en euros, mobilisable sous quelques jours en cas de vrai gros coup dur.

Utiliser l’arbitrage en assurance vie pour faire évoluer son épargne sans fiscalité immédiate

L’assurance vie permet aussi de faire évoluer progressivement sa stratégie, notamment grâce aux arbitrages. L’idée est simple : au sein du même contrat, on peut transférer une partie des sommes d’un support (par exemple un fonds en euros sécurisé) vers d’autres supports (unités de compte plus dynamiques) sans déclencher d’imposition immédiate. La taxation n’intervient qu’au moment des retraits.

Pour l’épargne de précaution, cela peut servir à long terme. Une fois votre matelas atteint et bien calé, vous pouvez décider que l’excédent, resté sur la partie fonds euros de votre contrat, sera progressivement orienté vers des placements de long terme (ETF, immobilier papier, etc.). Vous gardez ainsi la même enveloppe, mais vous faites évoluer sa composition selon votre niveau de sécurité déjà acquis.

C’est une façon intelligente d’utiliser l’assurance vie : d’abord comme outil de réserve sécurisée, ensuite comme tremplin vers des projets plus ambitieux. L’important est de ne jamais engager dans ces arbitrages la partie du contrat qui représente votre véritable épargne de précaution de base.

Stratégies pratiques et gestion efficace de l’épargne de précaution pour tous profils

Mettre des chiffres et des supports sur la table, c’est bien. Les organiser de façon cohérente, c’est mieux. Une bonne stratégie d’épargne de précaution doit être à la fois simple à comprendre, facile à gérer, et adaptable. Elle doit tenir compte de votre profil de risque, de vos projets, de vos charges, et aussi de votre façon de vivre l’argent au quotidien.

Plutôt que de chercher la formule parfaite, l’idée est de partir sur une structure claire, puis de l’ajuster. On va voir comment répartir la réserve entre livrets et assurance vie, comment suivre son évolution, et à quel moment envisager de transférer l’excédent vers des objectifs à plus long terme.

Répartition optimale entre livrets et assurance vie selon le profil financier

Une façon simple de structurer son épargne de précaution consiste à distinguer deux niveaux. Niveau 1 : la réserve ultra disponible sur livrets réglementés (Livret A, LDDS, LEP). Niveau 2 : la réserve stratégique sur un fonds en euros d’assurance vie, pour la partie du matelas que l’on peut mobiliser sous quelques jours plutôt qu’en quelques heures.

Pour un salarié en CDI, on peut imaginer par exemple :

Niveau 1 : 2 à 3 mois de dépenses sur Livret A et LDDS.

Niveau 2 : 1 à 3 mois supplémentaires sur fonds euros d’assurance vie.

Pour un indépendant plus exposé aux variations de revenus, la structure peut monter à 3 mois sur livrets et 3 mois sur fonds euros, voire davantage. L’essentiel, c’est que la première couche d’épargne de précaution reste toujours très accessible, même si le rendement est faible. La deuxième couche pourra chercher un peu plus d’efficacité, tout en restant sans surprise sur la valeur du capital.

Pour garder une vision claire, certains choisissent de nommer leurs comptes dans leur espace bancaire : “Matelas sécurité”, “Fonds d’urgence”, “Projets”. Cette simple étiquette aide à ne pas piocher au mauvais endroit, surtout dans les périodes où tout se mélange dans la tête.

Importance du suivi régulier et de l’ajustement en fonction des évolutions personnelles

Une fois la structure en place, il reste une étape souvent négligée : le suivi. L’épargne de précaution n’est pas un bloc posé une fois pour toutes. Les dépenses évoluent, les objectifs aussi. Un contrôle rapide une à deux fois par an suffit : on recalcule ses charges essentielles, on vérifie le niveau global du matelas, et on ajuste si besoin.

Certains événements sont des signaux forts pour refaire ce point : naissance, séparation, déménagement, nouveau travail, hausse importante du loyer. À chaque étape, la question à se poser est simple : “Si demain mes revenus baissent brutalement, combien de temps je tiens sans paniquer ?”. La réponse indique immédiatement si le niveau d’épargne de précaution est adapté.

Il est aussi utile de surveiller où se situe la limite entre réserve utile et argent trop dormant à très faible rendement. Une fois le matelas atteint, garder des sommes énormes sur un Livret A peut freiner vos projets à long terme. D’où l’intérêt d’avoir une règle claire pour transférer l’excédent vers d’autres horizons d’investissement.

Quand transférer une partie de son épargne de précaution vers des placements à long terme

Le bon moment pour déplacer une partie de son épargne de précaution vers des placements à long terme, c’est quand trois conditions sont réunies. D’abord, le matelas couvre correctement 3 à 6 mois de dépenses essentielles. Ensuite, il n’y a pas de dettes toxiques à rembourser en priorité (crédits conso coûteux, découverts chroniques). Enfin, aucun besoin majeur à court terme ne se profile (gros achat incontournable, période de chômage annoncée).

Une fois ces conditions remplies, l’excédent peut commencer à alimenter des supports plus dynamiques : ETF diversifiés, immobilier fractionné, SCPI, etc. L’assurance vie est particulièrement pratique pour ça, grâce aux arbitrages internes. Vous pouvez par exemple garder une partie en fonds euros pour la sécurité, et déplacer l’excédent vers des supports orientés croissance à long terme, sans frottement immédiat.

L’idée centrale reste toujours la même : ne jamais entamer le cœur de l’épargne de précaution. Ce noyau ne doit pas dépendre des marchés ni des variations de valeur. C’est ce respect de la frontière entre sécurité et investissement qui permet de construire, pierre après pierre, une situation financière plus solide et plus libre.

Calculateur d’épargne de précaution

Calculez en quelques secondes votre épargne de précaution idéale en indiquant vos dépenses mensuelles essentielles et le nombre de mois que vous souhaitez couvrir (entre 3 et 6). Le résultat vous donnera le montant cible et une suggestion d’épargne mensuelle pour l’atteindre.

Conseil : avec une situation stable, 3 à 4 mois peuvent suffire dans la plupart des cas.

Profil | Dépenses essentielles mensuelles | Objectif épargne (mois) | Montant cible d’épargne de précaution |

|---|---|---|---|

Samir, salarié célibataire | 1 200 € | 3 à 4 mois | 3 600 à 4 800 € |

Claire & Julien, couple avec 2 enfants | 2 500 € | 4 à 6 mois | 10 000 à 15 000 € |

Nadia, indépendante | 1 800 € | 6 mois | 10 800 € |

Support | Sécurité du capital | Disponibilité | Objectif principal |

|---|---|---|---|

Livret A | Totale | Immédiate | Base de l’épargne de précaution |

LDDS | Totale | Immédiate | Complément du Livret A |

LEP | Totale | Immédiate | Prioritaire si éligible (meilleur rendement) |

Fonds euros d’assurance vie | Très élevée | Quelques jours | Deuxième niveau de sécurité, transition vers le long terme |

Commencer par sécuriser 1 mois de dépenses, puis augmenter progressivement.

Automatiser les virements vers vos livrets pour avancer sans y penser.

Réévaluer votre niveau d’épargne une à deux fois par an.

Pourquoi le rendement de mon épargne de précaution est-il moins important que sa sécurité ?

Parce que la mission principale de l’épargne de précaution est de vous protéger, pas de vous enrichir. Elle doit être disponible en cas d’urgence, sans variation de valeur ni risques de perte. Le rendement n’intervient qu’en troisième position, après la sécurité et la disponibilité. Une fois votre matelas constitué, vous pourrez chercher de meilleurs rendements sur des supports de long terme adaptés.

Dois-je placer toute mon épargne de précaution sur un seul Livret A ?

Non, vous pouvez la répartir. Le Livret A a un plafond et ne permet pas toujours de couvrir la totalité de la réserve idéale. Il est souvent pertinent d’utiliser aussi un LDDS, voire un LEP si vous y avez droit, puis un fonds en euros d’assurance vie pour la partie qui n’a pas besoin d’être disponible immédiatement.

Combien de temps faut-il pour constituer une épargne de précaution correcte ?

Tout dépend de votre situation et du montant visé. L’important est de démarrer, même avec de petites sommes. En mettant par exemple 100 € par mois de côté, vous atteignez 1 200 € en un an, soit déjà un mois de dépenses pour beaucoup de foyers. Ce qui compte, c’est la régularité et l’augmentation progressive de cet effort quand vos moyens le permettent.

Est-ce une bonne idée d’investir mon épargne de précaution en Bourse ?

Non. Les actions, ETF, cryptomonnaies ou autres placements volatils sont réservés à l’épargne de long terme. Votre épargne de précaution doit rester à l’abri des variations de marché pour être disponible quel que soit le contexte. Investissez uniquement l’argent qui dépasse ce matelas et que vous pouvez laisser travailler plusieurs années.

Que faire si je dois utiliser une partie de mon épargne de précaution ?

C’est normal de l’utiliser : elle est là pour ça. Après le coup dur, l’objectif redevient de la reconstituer progressivement. Vous pouvez augmenter temporairement vos virements automatiques, réduire certaines dépenses non essentielles, ou consacrer une partie d’une prime ou d’un remboursement d’impôt à la remettre à niveau.

Laisser un commentaire