Cuando todo va bien, se olvidan fácilmente los imprevistos que pueden surgir sin avisar: avería del coche, lavadora que se estropea, caída de ingresos, periodo de desempleo. Sin embargo, son esos momentos los que marcan la diferencia entre una situación bajo control y un gran estrés que te despierta por la noche. El fondo de emergencia sirve exactamente para eso: absorber el golpe sin caer en descubierto ni recurrir a un crédito de última hora. No es una manía de financiero, es un simple colchón que evita hacerse daño al caer.

Aquí hablamos de dinero apartado para el corto plazo, disponible, sin riesgo de pérdida, y colocado en soportes sencillos: Livret A, LDDS, fondos en euros de seguros de vida. El objetivo no es alcanzar el mejor rendimiento posible, sino tener la suma adecuada en el lugar adecuado, en el momento adecuado. Una reserva que le permite reparar su coche, pagar una mudanza o aguantar unos meses en caso de apuro, sin suplicar al banquero. Cuanto más sólida sea esta base, más fácil será después pensar en el ahorro para proyectos y en las inversiones a largo plazo.

A continuación veremos cómo definir ese colchón de seguridad, cómo calcular su importe, dónde colocarlo concretamente y cómo ajustarlo cuando la vida cambia: nuevo trabajo, hijo, compra inmobiliaria. También tomaremos ejemplos concretos de perfiles distintos, como Samir el soltero, Claire y Julien con dos hijos, o Nadia la autónoma. La idea no es buscar la perfección, sino avanzar paso a paso, con un método simple, realista y, sobre todo, aplicable de inmediato.

Comprender el fondo de emergencia: definición y papel esencial

El fondo de emergencia, que también se llama ahorro de seguridad, designa una suma de dinero apartada para absorber los imprevistos de la vida. Sirve para gestionar los gastos que no se pueden posponer: factura del veterinario, caldera averiada, pérdida parcial de ingresos, franquicia del seguro tras un accidente. Esta suma debe permanecer disponible, sin riesgo de pérdida de capital, y sin trámites complicados para acceder a ella.

En la práctica, este ahorro se coloca en soportes sencillos, con buena liquidez, como el Livret A o el LDDS. La idea es poder hacer una transferencia en unos pocos clics, de día o de noche, sin preguntarse si es buen momento para vender o si la Bolsa ha caído. No se busca batir récords de rendimiento, se busca protegerse.

En una gestión global de las finanzas personales, el fondo de emergencia representa la capa base. Encima se encuentra el ahorro para proyectos (más bien a medio plazo) y, finalmente, el ahorro a largo plazo para la jubilación o la inversión. Sin esta fundación, cada imprevisto puede obligar a romper una inversión en un mal momento o renunciar a un proyecto importante. La finalidad es no confundir “invertir” y “asegurar lo mínimo vital”.

Diferencias clave entre el fondo de emergencia y el ahorro para proyectos

A menudo se mezclan el fondo de emergencia y el ahorro para proyectos. Sin embargo, su papel no tiene nada que ver. El primero debe permanecer totalmente disponible y estable. El segundo sirve para preparar un viaje, un coche, un pago inicial para una vivienda, o incluso inversiones a más largo plazo. Mezclar ambos crea confusión y empuja a recurrir a lo que debería permanecer intocable.

Para los proyectos, a veces se puede aceptar una parte con bloqueo o volatilidad. Por ejemplo, un fondo en euros de seguro de vida para una compra en unos años, o inversiones algo más dinámicas para un horizonte más lejano. Para el fondo de emergencia, no: capital garantizado y acceso simple siguen siendo obligatorios, aunque el rendimiento sea modesto.

Imagine dos sobres distintos. En el primero está escrito “imprevistos vitales”. En el segundo, “proyectos y deseos”. Mientras esos dos sobres permanezcan bien separados, los arbitrajes son más claros, las decisiones más serenas y los contratiempos no borran años de preparación de un proyecto de vida.

Objetivos prioritarios del fondo de emergencia frente a imprevistos financieros

El fondo de emergencia tiene tres grandes misiones. La primera es amortiguar los golpes: avería del coche, ordenador profesional que hay que reemplazar, factura del dentista más alta de lo previsto. La segunda es evitar soluciones de urgencia costosas como los créditos al consumo o los descubiertos sucesivos. La tercera, más invisible, es disminuir la carga mental y la sensación de vulnerabilidad.

Tomemos el ejemplo de Nadia, diseñadora gráfica independiente. Sin fondo de emergencia, el menor retraso de pago puede ponerla en apuros para pagar el alquiler. Con tres meses de gastos a un lado, gana tiempo para recordar a sus clientes, negociar o buscar un nuevo contrato, sin pánico. Esta simple reserva le da un margen de maniobra que cambia su manera de vivir su actividad.

Al final, el objetivo de este ahorro no es evitar todos los problemas, sino impedir que se transformen en una catástrofe financiera. Es esa diferencia entre un mal momento y una espiral infernal la que justifica darle prioridad, antes de pensar en optimizar la fiscalidad o buscar un rendimiento alto a largo plazo.

Los beneficios imprescindibles de un fondo de emergencia bien constituido

Un fondo de emergencia sólido actúa como un parachoques. Aún se siente el golpe, pero se evita lo peor. Cuando llega un imprevisto, ya no nos preguntamos “¿dónde encontrar el dinero?”, sino “¿cómo reconstituir mi reserva después de usarla?”. Este cambio de enfoque puede ser suficiente para evitar varios créditos revolving tomados a la desesperada.

Este colchón de seguridad crea también un espacio psicológico. Los que han conocido finales de mes a cero saben hasta qué punto el menor problema se convierte en una amenaza. Cuando la reserva está ahí, aunque sea parcial, se piensa de forma distinta. Se puede cambiar de trabajo, formarse o lanzar un proyecto sin quedarse paralizado por el miedo a quedarse sin dinero en cuanto llega el primer plazo de pago.

Evitar créditos costosos gracias a una reserva de emergencia eficaz

Sin fondo de emergencia, muchas familias solo tienen una solución en caso de apuro: el crédito al consumo o el descubierto autorizado. En el papel parece práctico. En la realidad, supone pagar cada imprevisto con intereses elevados, a veces mucho más que los tipos de interés ofrecidos en los libretos. Una reparación de 800 € puede transformarse en varios cientos de euros de gastos adicionales.

Con un colchón de emergencia colocado en un Livret A o un LDDS, se invierte la lógica. Se paga el imprevisto con su propio dinero y luego se se reembolsa usted mismo alimentando de nuevo ese libreta, con calma. Ya no se sufren los agios, no se negocia con el banquero a toda prisa y se mantiene el control del calendario de reembolso. La reserva, aunque modesta, se convierte en una barrera contra el endeudamiento innecesario.

Un fondo de emergencia coherente no es solo un número de meses de gastos. Es una herramienta concreta para decir no a las soluciones fáciles que cuestan caro. Una vez que se prueba esa libertad, volver a depender del crédito parece impensable.

Reducir el estrés financiero y ganar libertad de acción en el día a día

El dinero toca la seguridad, la familia, el miedo al mañana. Cuando no hay margen, cada factura sorpresa puede desencadenar una tensión en la pareja, una discusión o simplemente un silencio pesado. El fondo de emergencia no elimina los problemas, pero quita la capa de pánico que siempre se añade cuando la cuenta está a cero.

Con unos meses de gastos a un lado, una decisión como dejar un entorno de trabajo tóxico o rechazar una hora extra mal pagada se vuelve más realista. Ya no depende únicamente de la próxima nómina. Esta reserva da la posibilidad de elegir, aunque modestamente. Y esa capacidad de elegir ya es una forma de libertad.

Se valora este colchón cuando se atraviesa una etapa tensa: separación, enfermedad, cambio de ciudad. Quienes han previsto pueden concentrarse en lo esencial en lugar de correr tras cada céntimo. El fondo de emergencia es entonces un aliado discreto pero determinante.

Calcular y adaptar el monto recomendado para un fondo de emergencia óptimo

Paso al aspecto concreto: ¿cuánto hay que apartar? La regla más usada recomienda apuntar entre tres y seis meses de gastos corrientes. No tres a seis meses de salario, sino de gastos reales: vivienda, alimentación, transportes, seguros, gastos relacionados con los hijos. Esa base es la que permite dimensionar un fondo de emergencia a la vez útil y realista.

Este monto no es fijo. Debe moverse con su vida: nuevo trabajo, subida del alquiler, llegada de un hijo, paso a autónomo. Lo importante es tener un método simple para evaluar regularmente su necesidad, en lugar de fijar una cifra al azar y no volver a mirarla.

Método para evaluar sus necesidades: determinar 3 a 6 meses de gastos corrientes

El primer paso consiste en listar sus gastos mensuales esenciales. No se cuentan los ocio o las suscripciones prescindibles, sino lo que hay que pagar sí o sí para seguir viviendo con normalidad: alquiler o hipoteca, electricidad, agua, internet, alimentación, transportes, seguros, comedor o guardería. Así se obtiene una base de gastos incompresibles.

Luego se multiplica esta cantidad por un número de meses adaptado a su situación. ¿Empleado en contrato indefinido (CDI) en un sector estable? Tres meses de fondo de emergencia pueden bastar para empezar. ¿Trabajador independiente, contrato precario o solo con hijos? Más bien apúntese a seis meses, o incluso más si los ingresos son muy irregulares. No es un dogma, es una guía para no empezar desde cero.

Una vez fijado el objetivo, se lo descompone. Por ejemplo, apuntar a 4 000 € en dos años equivale a apartar unos 167 € al mes. Automatizando una transferencia hacia un Livret A o un LDDS, la constitución de este fondo de emergencia se convierte en un hábito, no en un esfuerzo heróico. Se avanza a su ritmo, pero en la dirección correcta.

Ejemplos numéricos adaptados a perfiles: soltero, familia, autónomo

Para hacerlo más concreto, tomemos tres perfiles. Samir, 28 años, soltero en CDI, gasta 1 200 € al mes en sus gastos esenciales. Un objetivo razonable de fondo de emergencia se sitúa entre 3 600 € (3 meses) y 4 800 € (4 meses). Si aparta 150 € al mes en su Livret A, ya alcanza 1 800 € en un año, es decir la mitad de su objetivo mínimo.

Claire y Julien, con dos hijos, tienen 2 500 € de gastos mensuales obligatorios. Su objetivo se sitúa más bien entre 7 500 € y 15 000 €, según la estabilidad de sus empleos. Pueden repartir esta suma entre un Livret A cada uno, un LDDS y una pequeña parte en fondos en euros de seguro de vida para mejorar ligeramente el rendimiento de la parte que no necesita estar movilizable al día.

Nadia, freelance con ingresos variables, ha calculado 1 800 € de gastos indispensables. Apuntar a 6 meses es más prudente, es decir 10 800 €. Decide mantener 5 000 € en liquidez en libretos, y el resto en un fondo en euros. Su estrategia de fondo de emergencia tiene en cuenta tanto las variaciones de su actividad como su necesidad de seguridad.

Factores que influyen en el monto ideal según la situación personal

El monto ideal depende de varios parámetros muy personales. La estabilidad del empleo, la presencia de uno o dos salarios en el hogar, el nivel de gastos fijos, la existencia o no de hijos, todo ello influye en el nivel de fondo de emergencia necesario. Alguien con un CDI en la función pública y un alquiler moderado no tendrá las mismas necesidades que un autónomo inquilino en una gran ciudad.

También hay que tener en cuenta los proyectos a venir. Una compra inmobiliaria prevista, una reconversión profesional, una salida al extranjero son señales para reforzar temporalmente esta reserva. Al contrario, una vez que ciertos riesgos disminuyen (crédito amortizado, hijos independientes), se puede aceptar mantener un colchón algo menos grueso y orientar más hacia objetivos a largo plazo.

La idea clave es que el fondo de emergencia está vivo. Debe evolucionar con usted. Revisarlo una vez al año, o en cada gran cambio, basta para mantener un nivel adaptado, sin sobreahorro innecesario ni falta peligrosa.

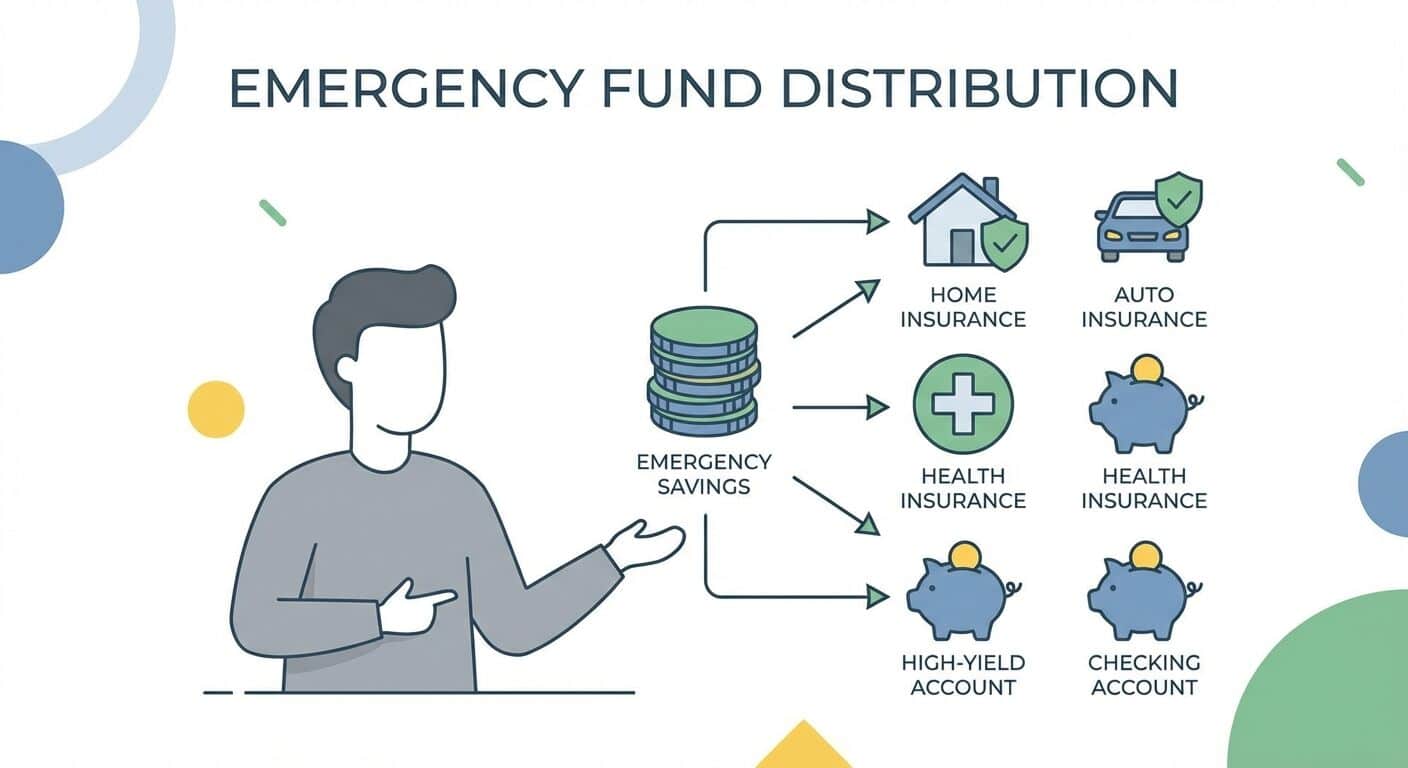

Los productos seguros y líquidos para constituir un fondo de emergencia rentable

Una vez definido el monto objetivo, queda elegir dónde colocarlo. El fondo de emergencia debe respetar tres criterios: seguridad del capital, acceso rápido y simplicidad. En este marco, destacan sobre todo los libretos regulados y los fondos en euros de seguro de vida. No son equivalentes en rendimiento, pero comparten una base común: el dinero no fluctúa al ritmo de los mercados.

Vamos a ver los principales soportes adecuados. El objetivo no es conocerlos todos de memoria, sino entender para qué sirve cada herramienta y cómo combinarlas. Un poco como una caja de herramientas: algunos productos para lo muy inmediato, otros para una bolsa de seguridad un poco más paciente, pero siempre sin poner en peligro el capital.

Ventajas y límites de los libretos regulados: Livret A, LDDS, LEP, Livret Jeune

Los libretos regulados están prácticamente hechos para el fondo de emergencia. El Livret A, el LDDS (Livret de Développement Durable et Solidaire), el LEP (Livret d’Épargne Populaire) y el Livret Jeune tienen puntos en común fuertes: capital garantizado, disponibilidad rápida, intereses exentos de impuestos y de cargas sociales. Ofrecen por tanto una combinación seguridad/liquidez ideal.

El Livret A sigue siendo el más conocido. Tiene un límite (plafond) limitado, pero suficiente para cubrir gran parte de un fondo de emergencia básico. El tipo de interés está regulado por el Estado, lo que evita sorpresas. El LDDS, con un límite ligeramente inferior, puede complementar al Livret A cuando este está lleno. El LEP, reservado a hogares modestos, suele ofrecer un mejor rendimiento, lo que lo convierte en un soporte prioritario para quienes tienen derecho a él.

¿Sus límites? Un rendimiento moderado, límites que no se deben sobrepasar y la imposibilidad de ingresar cantidades ilimitadas. Pero para el fondo de emergencia estos inconvenientes no son bloqueantes. Buscamos primero un lugar fiable para depositar el colchón, no un motor de crecimiento a largo plazo. Los libretos son la primera línea de defensa.

Fondo en euros de seguro de vida: alternativa segura con rendimiento superior

Una vez asegurada la parte más urgente del fondo de emergencia en libretos, puede ser interesante colocar una parte complementaria en un fondo en euros de seguro de vida. Este tipo de soporte garantiza el capital y ofrece un rendimiento generalmente superior al del Livret A y al del LDDS, sobre todo en varios años. Seguimos en una lógica prudente, sin exposición directa a acciones.

El seguro de vida tiene también otra ventaja: su envoltura goza de una fiscalidad ventajosa a partir de cierto tiempo de tenencia, especialmente más allá de ocho años. Aunque el fondo de emergencia no está pensado para aprovechar al máximo este aspecto, sigue siendo interesante para la parte del colchón que usted esté dispuesto a dejar trabajar un poco más tiempo.

No obstante, hay que tener en cuenta que los reembolsos no son tan instantáneos como desde un Livret A. De ahí el interés de dividir su fondo de emergencia en dos niveles: una bolsa muy inmediata en libretos y una bolsa estratégica ampliada en un fondo en euros, movilizable en unos pocos días en caso de verdadero gran apuro.

Usar el arbitraje en el seguro de vida para hacer evolucionar su ahorro sin fiscalidad inmediata

El seguro de vida permite también hacer evolucionar progresivamente su estrategia, sobre todo gracias a los arbitrajes. La idea es simple: dentro del mismo contrato se puede mover parte de las sumas de un soporte (por ejemplo un fondo en euros seguro) hacia otros soportes (unidades de cuenta más dinámicas) sin desencadenar imposición inmediata. La fiscalidad solo interviene en el momento de los reembolsos.

Para el fondo de emergencia esto puede servir a largo plazo. Una vez alcanzado y bien asentado su colchón, puede decidir que el excedente, mantenido en la parte de fondos en euros de su contrato, se vaya orientando gradualmente hacia inversiones de largo plazo (ETF, inmobiliario fraccionado, etc.). Así mantiene la misma envoltura, pero hace evolucionar su composición según el nivel de seguridad ya adquirido.

Es una forma inteligente de usar el seguro de vida: primero como herramienta de reserva segura, luego como trampolín hacia proyectos más ambiciosos. Lo importante es no comprometer con esos arbitrajes la parte del contrato que representa su verdadero fondo de emergencia básico.

Estrategias prácticas y gestión eficaz del fondo de emergencia para todos los perfiles

Poner cifras y soportes sobre la mesa está bien. Organizarlo de forma coherente es mejor. Una buena estrategia de fondo de emergencia debe ser a la vez fácil de entender, simple de gestionar y adaptable. Debe tener en cuenta su perfil de riesgo, sus proyectos, sus gastos y también su manera de vivir el dinero a diario.

En lugar de buscar la fórmula perfecta, la idea es partir de una estructura clara y luego ajustarla. Veremos cómo repartir la reserva entre libretos y seguro de vida, cómo seguir su evolución y en qué momento plantearse transferir el excedente hacia objetivos a más largo plazo.

Reparto óptimo entre libretos y seguro de vida según el perfil financiero

Una manera simple de estructurar su fondo de emergencia consiste en distinguir dos niveles. Nivel 1: la reserva ultra disponible en libretos regulados (Livret A, LDDS, LEP). Nivel 2: la reserva estratégica en un fondo en euros de seguro de vida, para la parte del colchón que se puede movilizar en unos días en lugar de en unas horas.

Para un asalariado con contrato indefinido (CDI), se puede imaginar por ejemplo :

Nivel 1 : 2 a 3 meses de gastos en Livret A y LDDS.

Nivel 2 : 1 a 3 meses adicionales en fondos en euros de seguro de vida.

Para un autónomo más expuesto a las variaciones de ingresos, la estructura puede subir a 3 meses en libretos y 3 meses en fondos en euros, o más. Lo esencial es que la primera capa del fondo de emergencia siga siendo siempre muy accesible, aunque el rendimiento sea bajo. La segunda capa puede buscar algo más de eficacia, sin sorpresas en el valor del capital.

Para mantener una visión clara, algunos eligen nombrar sus cuentas en el área bancaria: “Matelas sécurité”, “Fonds d’urgence”, “Projets”. Esta simple etiqueta ayuda a no tirar del lugar equivocado, sobre todo en periodos donde todo se mezcla en la cabeza.

Importancia del seguimiento regular y de la adaptación según las evoluciones personales

Una vez la estructura en su lugar, queda un paso a menudo descuidado: el seguimiento. El fondo de emergencia no es un bloque puesto una vez para siempre. Los gastos evolucionan, los objetivos también. Un control rápido una o dos veces al año basta: se recalculan los gastos esenciales, se verifica el nivel global del colchón y se ajusta si es necesario.

Algunos eventos son señales fuertes para volver a revisar: nacimiento, separación, mudanza, nuevo trabajo, subida importante del alquiler. En cada etapa, la pregunta a hacerse es simple: “Si mañana mis ingresos bajan bruscamente, ¿cuánto tiempo aguanto sin entrar en pánico?”. La respuesta indica inmediatamente si el nivel de fondo de emergencia es adecuado.

También es útil vigilar dónde está el límite entre reserva útil y dinero demasiado inactivo con muy bajo rendimiento. Una vez alcanzado el colchón, mantener sumas enormes en un Livret A puede frenar sus proyectos a largo plazo. De ahí el interés de tener una regla clara para transferir el excedente hacia otros horizontes de inversión.

Cuándo transferir parte de su fondo de emergencia a inversiones a largo plazo

El buen momento para mover parte de su fondo de emergencia hacia inversiones a largo plazo es cuando se reúnen tres condiciones. Primero, el colchón cubre correctamente de 3 a 6 meses de gastos esenciales. Segundo, no hay deudas tóxicas que pagar en prioridad (créditos al consumo costosos, descubiertos crónicos). Tercero, no se perfila ninguna necesidad mayor a corto plazo (compra grande inevitable, periodo de desempleo anunciado).

Una vez cumplidas estas condiciones, el excedente puede empezar a nutrir soportes más dinámicos: ETF diversificados, inmobiliario fraccionado, SCPI, etc. El seguro de vida es particularmente práctico para eso, gracias a los arbitrajes internos. Por ejemplo, puede mantener una parte en fondos en euros para la seguridad y desplazar el excedente hacia soportes orientados al crecimiento a largo plazo, sin fricción inmediata.

La idea central sigue siendo la misma: nunca tocar el núcleo del fondo de emergencia. Este núcleo no debe depender de los mercados ni de variaciones de valor. Es ese respeto de la frontera entre seguridad e inversión lo que permite construir, piedra a piedra, una situación financiera más sólida y más libre.

Calculateur d’épargne de précaution

Calculez en quelques secondes votre épargne de précaution idéale en indiquant vos dépenses mensuelles essentielles et le nombre de mois que vous souhaitez couvrir (entre 3 et 6). Le résultat vous donnera le montant cible et une suggestion d’épargne mensuelle pour l’atteindre.

Consejo: con una situación estable, 3 a 4 meses pueden bastar en la mayoría de los casos.

Perfil | Gastos esenciales mensuales | Objetivo de ahorro (meses) | Monto objetivo del fondo de emergencia |

|---|---|---|---|

Samir, trabajador soltero | 1 200 € | 3 a 4 meses | 3 600 a 4 800 € |

Claire & Julien, pareja con 2 hijos | 2 500 € | 4 a 6 meses | 10 000 a 15 000 € |

Nadia, independiente | 1 800 € | 6 meses | 10 800 € |

Soporte | Seguridad del capital | Disponibilidad | Objetivo principal |

|---|---|---|---|

Livret A | Total | Inmediata | Base del fondo de emergencia |

LDDS | Total | Inmediata | Complemento del Livret A |

LEP | Total | Inmediata | Prioritario si es elegible (mejor rendimiento) |

Fondos en euros de seguro de vida | Muy elevada | Algunos días | Segundo nivel de seguridad, transición hacia el largo plazo |

Comenzar por asegurar 1 mes de gastos y luego aumentar progresivamente.

Automatizar las transferencias hacia sus libretos para avanzar sin pensarlo.

Reevaluar su nivel de ahorro una o dos veces al año.

¿Por qué el rendimiento de mi fondo de emergencia es menos importante que su seguridad?

Porque la misión principal del fondo de emergencia es protegerle, no enriquecerle. Debe estar disponible en caso de emergencia, sin variaciones de valor ni riesgos de pérdida. El rendimiento solo interviene en tercer lugar, tras la seguridad y la disponibilidad. Una vez constituido su colchón, podrá buscar mejores rendimientos en soportes a largo plazo adecuados.

¿Debo colocar todo mi fondo de emergencia en un único Livret A?

No, puede repartirlo. El Livret A tiene un plafond y no siempre permite cubrir la totalidad de la reserva ideal. A menudo es pertinente usar también un LDDS, o incluso un LEP si tiene derecho, y luego un fondo en euros de seguro de vida para la parte que no necesita estar disponible de inmediato.

¿Cuánto tiempo se necesita para constituir un fondo de emergencia adecuado?

Todo depende de su situación y del monto buscado. Lo importante es empezar, aunque sea con pequeñas sumas. Por ejemplo, apartando 100 € al mes, alcanza 1 200 € en un año, es decir ya un mes de gastos para muchos hogares. Lo que cuenta es la regularidad y el aumento progresivo de ese esfuerzo cuando sus medios lo permiten.

¿Es buena idea invertir mi fondo de emergencia en Bolsa?

No. Las acciones, ETF, criptomonedas u otros productos volátiles están reservados al ahorro a largo plazo. Su fondo de emergencia debe permanecer a salvo de las variaciones del mercado para estar disponible en cualquier contexto. Invierta solo el dinero que supere este colchón y que pueda dejar trabajar durante varios años.

¿Qué hacer si debo usar una parte de mi fondo de emergencia?

Es normal usarlo: está ahí para eso. Tras el apuro, el objetivo vuelve a ser reconstituirlo progresivamente. Puede aumentar temporalmente sus transferencias automáticas, reducir ciertos gastos no esenciales o dedicar parte de una prima o de una devolución de impuestos a devolverlo a su nivel.