Quando va tutto bene, è facile dimenticare gli imprevisti che possono arrivare senza avviso: guasto dell’auto, lavatrice che si rompe, calo dei redditi, periodo di disoccupazione. Eppure sono proprio quei momenti a fare la differenza tra una situazione sotto controllo e uno stress enorme che ti sveglia di notte. Il fondo di emergenza serve esattamente a questo: assorbire lo shock senza finire in scoperto né correre a chiedere un prestito all’ultimo minuto. Non è una fissazione da finanziere, è un semplice cuscinetto che evita di farsi male nella caduta.

Si parla qui di denaro messo da parte per il breve termine, disponibile, senza rischio di perdita, e posato su strumenti semplici: Livret A, LDDS, fondi in euro di assurance vie. L’obiettivo non è raggiungere il miglior rendimento possibile, ma avere la somma giusta al posto giusto, al momento giusto. Una riserva che ti permette di far riparare l’auto, pagare un trasloco o resistere qualche mese in caso di difficoltà, senza supplicare il tuo banchiere. Più questa base è solida, più diventa facile pensare poi al risparmio per progetti e agli investimenti a lungo termine.

Nel seguito vedremo come definire questo cuscinetto di sicurezza, come calcolare il suo ammontare, dove collocarlo concretamente e come aggiustarlo quando la vita cambia: nuovo lavoro, figlio, acquisto immobiliare. Prenderemo anche esempi concreti di profili diversi, come Samir il single, Claire e Julien con due figli, o Nadia la freelance. L’idea non è puntare alla perfezione, ma procedere passo dopo passo, con un metodo semplice, realistico e soprattutto applicabile subito.

Comprendere il fondo di emergenza: definizione e ruolo essenziale

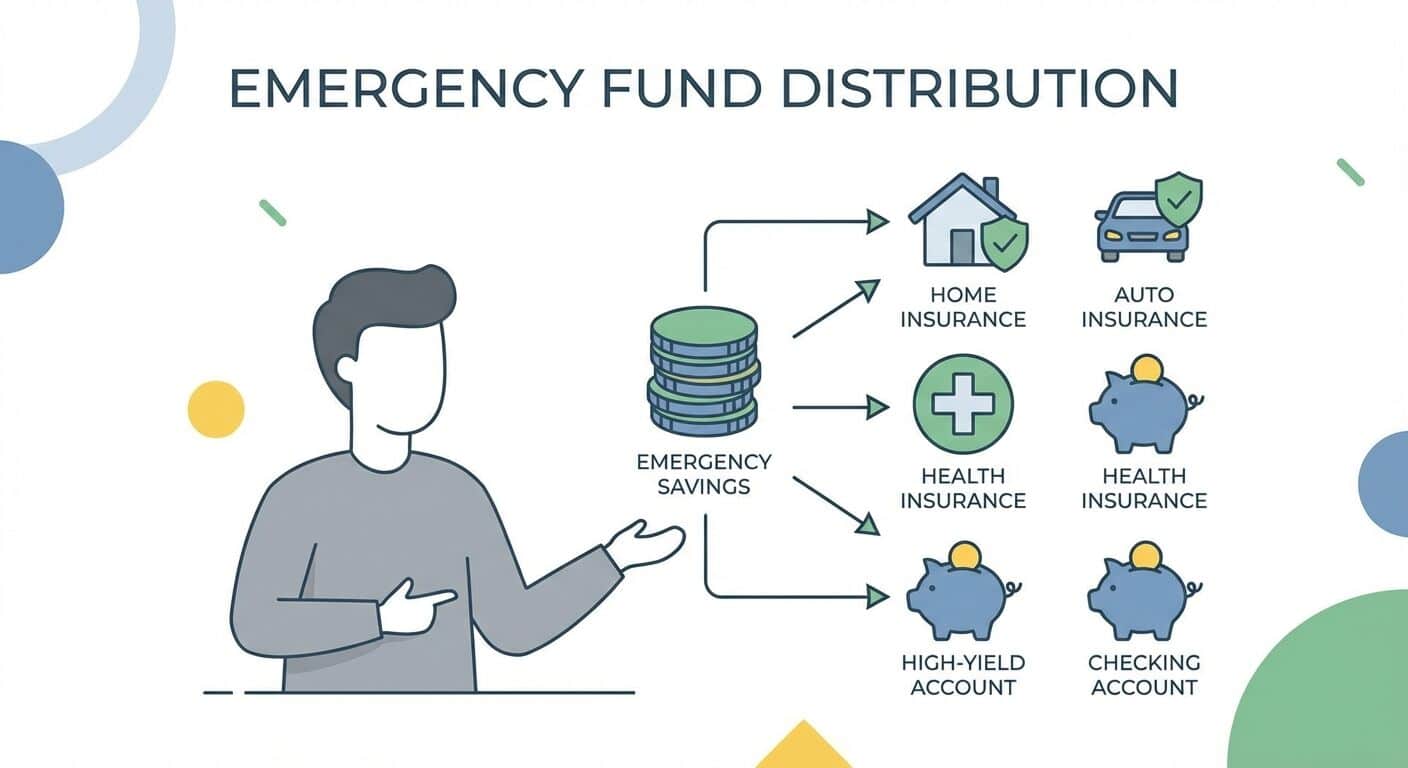

Il fondo di emergenza, chiamato anche riserva di sicurezza, indica una somma di denaro accantonata per assorbire gli imprevisti della vita. Serve a gestire le spese che non si possono rimandare: fattura del veterinario, caldaia guasta, perdita parziale di reddito, franchigia assicurativa dopo un incidente. Questa somma deve restare disponibile, senza rischio di perdita del capitale e senza tempi complicati per accedervi.

Concretamente, questo risparmio viene collocato su strumenti semplici, con buona liquidità, come il Livret A o il LDDS. L’idea è poter effettuare un bonifico con pochi click, giorno e notte, senza chiedersi se è il momento giusto per vendere o se la Borsa è scesa. Non si cerca di battere record di rendimento, si cerca protezione.

In una gestione globale delle finanze personali, il fondo di emergenza rappresenta lo strato di base. Sopra si trova il risparmio per i progetti (più a medio termine) e infine il risparmio a lungo termine per la pensione o l’investimento. Senza questa fondazione, ogni imprevisto può costringere a svendere un investimento nel momento sbagliato o a rinunciare a un progetto importante. Lo scopo è non confondere più “investire” e “assicurare il minimo vitale”.

Differenze chiave tra fondo di emergenza e risparmio per progetti

Spesso si confondono il fondo di emergenza e il risparmio per i progetti. Eppure i loro ruoli non hanno nulla a che vedere. Il primo deve restare totalmente disponibile e stabile. Il secondo serve a preparare un viaggio, una macchina, un acconto immobiliare, o investimenti a più lungo termine. Mischiarli crea confusione e spinge a attingere da ciò che dovrebbe restare intoccabile.

Per i progetti, si può accettare talvolta una parte bloccata o di volatilità. Per esempio, un fondo in euro di assurance vie per un acquisto previsto tra qualche anno, o dei placements un po’ più dinamici per un orizzonte più lontano. Per il fondo di emergenza, è no: capitale garantito e accesso semplice rimangono obbligatori, anche se il rendimento è modesto.

Immagina due buste distinte. Sulla prima è scritto “imprevisti vitali”. Sulla seconda, “progetti e desideri”. Finché queste due buste restano ben separate, gli arbitrati sono più chiari, le scelte più serene e i colpi duri non cancellano anni di preparazione di un progetto di vita.

Obiettivi prioritari del fondo di sicurezza di fronte agli imprevisti finanziari

Il fondo di emergenza ha tre missioni principali. La prima è ammortizzare gli shock: guasto dell’auto, computer professionale da sostituire, fattura dal dentista più salata del previsto. La seconda è evitare soluzioni d’urgenza costose come prestiti al consumo o scoperti ripetuti. La terza, più invisibile, è ridurre il carico mentale e la sensazione di vulnerabilità.

Prendiamo l’esempio di Nadia, grafica freelance. Senza fondo di emergenza, il minimo ritardo di pagamento può metterla in difficoltà per pagare l’affitto. Con tre mesi di spese accantonati, guadagna tempo per sollecitare i clienti, negoziare o cercare un nuovo contratto, senza panico. Questa semplice riserva le dà una margine di manovra che cambia il modo in cui vive la sua attività.

Alla fine, l’obiettivo di questo risparmio non è evitare tutti i problemi, ma impedire che si trasformino in una catastrofe finanziaria. È questa differenza tra un colpo duro e una spirale infernale che giustifica di porlo in priorità, prima di pensare a ottimizzare la fiscalità o raggiungere un rendimento elevato a lungo termine.

I benefici imprescindibili di un fondo di emergenza ben costituito

Un fondo di emergenza solido funziona come un paraurti. Si avverte ancora l’urto, ma si evita il peggio. Quando arriva un imprevisto, non ci si domanda più “dove trovare i soldi?”, ma “come ricostituisco la mia riserva dopo averla usata?”. Questo cambio di prospettiva può bastare a evitare più finanziamenti revolving presi di fretta.

Questo cuscinetto di sicurezza crea anche uno spazio psicologico. Chi ha conosciuto la fine del mese a zero sa quanto il minimo problema diventi una minaccia. Quando la riserva c’è, anche parziale, si pensa diversamente. Si può cambiare lavoro, formarsi o lanciare un progetto, senza essere paralizzati dalla paura di mancare già al primo scadenza di pagamento.

Evita prestiti costosi grazie a una riserva d’urgenza efficace

Senza fondo di emergenza, molte famiglie hanno una sola soluzione in caso di imprevisto: il prestito al consumo o lo scoperto autorizzato. Sulla carta sembra pratico. Nella realtà significa pagare ogni imprevisto con interessi elevati, a volte molto più dei tassi d’interesse offerti sui libretti. Una riparazione da 800 € può trasformarsi in diverse centinaia di euro di spese aggiuntive.

Con un cuscinetto d’urgenza collocato su un Livret A o un LDDS, si inverte la logica. Si paga l’imprevisto con i propri soldi e poi ci si rimborsa ricostituendo il libretto, con calma. Non si subiscono più gli agios, non si negozia più con il banchiere in emergenza e si mantiene il controllo del calendario di rimborso. La riserva, anche modesta, diventa una barriera contro l’indebitamento inutile.

Un fondo di emergenza coerente non è solo un numero di mesi di spese. È uno strumento concreto per dire no alle soluzioni facili che costano care. Una volta provata questa libertà, tornare a dipendere dal credito sembra impensabile.

Ridurre lo stress finanziario e guadagnare libertà d’azione nella vita quotidiana

I soldi riguardano la sicurezza, la famiglia, la paura del domani. Quando non c’è margine, ogni fattura a sorpresa può scatenare tensioni di coppia, una litigata o semplicemente un silenzio pesante. Il fondo di emergenza non elimina i problemi, ma toglie lo strato di panico che si aggiunge sempre quando il conto è a zero.

Con qualche mese di spese a disposizione, una decisione come lasciare un ambiente di lavoro tossico o rifiutare un’ora extra malpagata diventa più realistica. Non si dipende più solo dal prossimo accredito dello stipendio. Questa riserva dà la possibilità di scegliere, anche modestamente. E questa capacità di scegliere è già una forma di libertà.

Si capisce il valore di questo cuscinetto quando si attraversa un periodo teso: separazione, malattia, trasferimento di città. Chi ha anticipato può concentrarsi sull’essenziale, invece di correre dietro ogni centesimo. Il fondo di emergenza è allora un alleato discreto, ma determinante.

Calcolare e adattare l’importo raccomandato per un fondo di emergenza ottimale

Passiamo al concreto: quanto bisogna mettere da parte? La regola più utilizzata raccomanda di puntare tra tre e sei mesi di spese correnti. Non tre-sei mesi di stipendio, ma di costi reali: abitazione, alimentazione, trasporti, assicurazioni, spese legate ai figli. È questa base che permette di dimensionare un fondo di emergenza utile e realistico.

Questo importo non è fisso. Deve muoversi con la tua vita: nuovo lavoro, aumento dell’affitto, arrivo di un figlio, passaggio a lavoratore autonomo. L’importante è avere un metodo semplice per valutare regolarmente il proprio bisogno, piuttosto che fissare un numero a caso e non tornarci mai sopra.

Metodo per valutare i propri bisogni: determinare 3 a 6 mesi di spese correnti

Il primo passo consiste nel elencare le tue spese mensili essenziali. Non si contano i divertimenti o gli abbonamenti superflui, ma ciò che è indispensabile per continuare a vivere correttamente: affitto o mutuo, elettricità, acqua, internet, alimentazione, trasporti, assicurazioni, mensa o babysitting. Si ottiene così una base di spese incomprimibili.

Poi si moltiplica questo importo per un numero di mesi adeguato alla propria situazione. Dipendente a tempo indeterminato in un settore stabile? Tre mesi di fondo di emergenza possono essere sufficienti per iniziare. Lavoratore autonomo, contratto precario o genitore single? Si tende piuttosto verso sei mesi, o anche più se i redditi sono molto irregolari. Non è un dogma, è una griglia per non partire da zero.

Una volta fissato l’obiettivo, lo si scompone. Per esempio, puntare a 4.000 € in due anni significa mettere da parte circa 167 € al mese. Automatizzando un bonifico verso un Livret A o un LDDS, la costruzione di questo fondo di emergenza diventa un’abitudine, non un’impresa eroica. Si avanza al proprio ritmo, ma nella direzione giusta.

Esempi numerici adattati ai profili: single, famiglia, autonomo

Per rendere le cose più concrete, prendiamo tre profili. Samir, 28 anni, single con contratto a tempo indeterminato, spende 1.200 € al mese per le sue spese essenziali. Un obiettivo ragionevole di fondo di emergenza si situa tra 3.600 € (3 mesi) e 4.800 € (4 mesi). Se mette da parte 150 € al mese sul suo Livret A, raggiunge già 1.800 € in un anno, cioè metà del suo obiettivo minimo.

Claire e Julien, con due figli, hanno 2.500 € di spese mensili obbligatorie. Il loro target è piuttosto tra 7.500 € e 15.000 €, a seconda della stabilità dei loro lavori. Possono ripartire questa somma tra un Livret A ciascuno, un LDDS e una piccola porzione in fondi in euro di assurance vie per migliorare leggermente il rendimento della parte che non deve essere mobilizzabile giorno per giorno.

Nadia, freelance con redditi variabili, ha calcolato 1.800 € di spese indispensabili. Puntare a 6 mesi è più prudente, quindi 10.800 €. Sceglie di mantenere 5.000 € in liquidità su libretti e il resto su un fondo in euro. La sua strategia di fondo di emergenza tiene conto sia delle fluttuazioni dell’attività sia del bisogno di sicurezza.

Fattori che influenzano l’importo ideale in base alla situazione personale

L’importo ideale dipende da diversi parametri molto personali. La stabilità dell’impiego, la presenza di una o due retribuzioni nel nucleo familiare, il livello delle spese fisse, l’esistenza o meno di figli: tutto questo incide sul livello di fondo di emergenza necessario. Chi ha un contratto a tempo indeterminato nel pubblico e un affitto moderato non avrà le stesse esigenze di un libero professionista in affitto in una grande città.

Bisogna anche tenere conto dei progetti in vista. Un acquisto immobiliare programmato, una riconversione professionale, una partenza all’estero sono segnali per rafforzare temporaneamente questa riserva. Al contrario, quando alcuni rischi diminuiscono (mutuo rimborsato, figli indipendenti), si può accettare un cuscinetto un po’ più sottile e orientare di più verso obiettivi a più lungo termine.

L’idea chiave è che il fondo di emergenza è vivo. Deve evolvere con te. Rifare il punto una volta all’anno, o a ogni grande cambiamento, basta per mantenere un livello adeguato, senza sovra-risparmiare inutilmente né rischiare una carenza pericolosa.

Strumenti sicuri e liquidi per costituire un fondo di emergenza remunerativo

Una volta definito l’obiettivo, resta da scegliere dove collocarlo. Il fondo di emergenza deve rispettare tre criteri: sicurezza del capitale, accesso rapido e semplicità. In questo quadro, spiccano i libretti regolamentati e i fondi in euro di assurance vie. Non sono equivalenti sul rendimento, ma condividono un nucleo comune: il denaro non oscilla al ritmo dei mercati.

Vedremo quindi i principali strumenti adatti. L’obiettivo non è conoscere tutto a memoria, ma capire a cosa serve ogni strumento e come combinarli. Un po’ come una cassetta degli attrezzi: alcuni prodotti per il molto immediato, altri per una tasca di sicurezza un po’ più paziente, ma sempre senza mettere in pericolo il capitale.

Vantaggi e limiti dei libretti regolamentati: Livret A, LDDS, LEP, Livret Jeune

I libretti regolamentati sono praticamente fatti per il fondo di emergenza. Il Livret A, il LDDS (Livret de Développement Durable et Solidaire), il LEP (Livret d’Épargne Populaire) e il Livret Jeune hanno punti in comune forti: capitale garantito, disponibilità rapida, interessi esenti da imposte e contributi sociali. Offrono quindi una combinazione sicurezza/liquidità ideale.

Il Livret A resta il più conosciuto. Ha un plafond limitato, ma sufficiente per coprire una buona parte di un fondo di emergenza di base. Il tasso d’interesse è regolato dallo Stato, il che evita brutte sorprese. Il LDDS, con un plafond leggermente inferiore, può completare il Livret A quando questo è pieno. Il LEP, riservato ai nuclei a reddito modesto, mostra spesso un rendimento migliore, rendendolo prioritario per chi ne ha diritto.

I loro limiti? Un rendimento moderato, dei plafond da non superare e l’impossibilità di versare importi illimitati. Ma per il fondo di emergenza questi svantaggi non sono bloccanti. Si cerca prima un luogo affidabile dove posare il cuscinetto, non un motore di crescita a lungo termine. I libretti sono la prima linea di difesa.

Assicurazione sulla vita in fondi in euro: alternativa sicura con rendimento superiore

Una volta messa al sicuro la parte più urgente del fondo di emergenza sui libretti, può essere interessante collocare una parte complementare su un fondo in euro di assurance vie. Questo tipo di supporto garantisce il capitale e offre un rendimento generalmente superiore rispetto al Livret A e al LDDS, soprattutto su più anni. Si resta in una logica prudente, senza esposizione diretta ai mercati azionari.

L’assurance vie ha anche un altro vantaggio: il suo involucro beneficia di una fiscalità vantaggiosa a partire da un certo periodo di detenzione, in particolare oltre gli otto anni. Anche se il fondo di emergenza non è pensato per sfruttare al massimo questo aspetto, rimane interessante per la parte del cuscinetto che sei disposto a far lavorare un po’ più a lungo.

Bisogna però ricordare che i prelievi non sono immediati come da un Livret A. Da qui l’utilità di suddividere il fondo di emergenza in due livelli: una tasca molto immediata su libretti e una tasca di sicurezza ampliata su un fondo in euro, mobilizzabile in pochi giorni in caso di grossa emergenza.

Usare gli arbitrati nell’assurance vie per far evolvere il risparmio senza tassazione immediata

L’assurance vie permette anche di far evolvere progressivamente la strategia, in particolare grazie agli arbitrati. L’idea è semplice: all’interno dello stesso contratto si può trasferire parte delle somme da un supporto (per esempio un fondo in euro sicuro) verso altri supporti (unità di conto più dinamiche) senza innescare un’imposizione immediata. La tassazione interviene solo al momento dei prelievi.

Per il fondo di emergenza questo può servire a lungo termine. Una volta raggiunto e ben stabilizzato il cuscinetto, puoi decidere che l’eccedenza rimasta sulla parte in fondi in euro del tuo contratto venga progressivamente orientata verso placements di lungo termine (ETF, immobili frazionati, ecc.). Mantieni così la stessa involucro, ma fai evolvere la composizione in base al livello di sicurezza già acquisito.

È un modo intelligente di usare l’assurance vie: prima come strumento di riserva sicura, poi come trampolino verso progetti più ambiziosi. L’importante è non impegnare mai negli arbitrati la parte del contratto che rappresenta il tuo vero fondo di emergenza di base.

Strategie pratiche e gestione efficace del fondo di emergenza per tutti i profili

Mettere numeri e strumenti sul tavolo è utile. Organizzarli in modo coerente è meglio. Una buona strategia di fondo di emergenza deve essere semplice da capire, facile da gestire e adattabile. Deve tenere conto del tuo profilo di rischio, dei tuoi progetti, delle tue spese e anche del tuo modo di vivere il denaro quotidianamente.

Piuttosto che cercare la formula perfetta, l’idea è partire con una struttura chiara e poi aggiustarla. Vedremo come ripartire la riserva tra libretti e assurance vie, come seguire la sua evoluzione e quando prendere in considerazione il trasferimento dell’eccedenza verso obiettivi a più lungo termine.

Ripartizione ottimale tra libretti e assurance vie in base al profilo finanziario

Un modo semplice per strutturare il fondo di emergenza consiste nel distinguere due livelli. Livello 1: riserva ultra disponibile su libretti regolamentati (Livret A, LDDS, LEP). Livello 2: riserva strategica su un fondo in euro di assurance vie, per la parte del cuscinetto che si può mobilizzare in qualche giorno anziché in poche ore.

Per un dipendente con contratto a tempo indeterminato, si può immaginare per esempio :

Livello 1 : 2 a 3 mesi di spese su Livret A e LDDS.

Livello 2 : 1 a 3 mesi aggiuntivi su fondi in euro di assurance vie.

Per un autonomo più esposto alle variazioni di reddito, la struttura può salire a 3 mesi su libretti e 3 mesi su fondi in euro, o anche di più. L’essenziale è che il primo strato del fondo di emergenza resti sempre molto accessibile, anche se il rendimento è basso. Il secondo strato potrà cercare un po’ più di efficienza, restando comunque senza sorprese sul valore del capitale.

Per mantenere una visione chiara, alcuni scelgono di nominare i loro conti nell’area bancaria: “Materasso sicurezza”, “Fondo d’urgenza”, “Progetti”. Questa semplice etichetta aiuta a non attingere nel posto sbagliato, specialmente nei periodi in cui tutto si confonde nella testa.

Importanza del monitoraggio regolare e dell’aggiustamento in base alle evoluzioni personali

Una volta definita la struttura, rimane un passo spesso trascurato: il monitoraggio. Il fondo di emergenza non è un blocco fissato una volta per tutte. Le spese evolvono, gli obiettivi anche. Un controllo rapido una-due volte all’anno basta: ricalcoli le spese essenziali, verifichi il livello complessivo del cuscinetto e aggiusti se necessario.

Alcuni eventi sono segnali forti per rifare il punto: nascita, separazione, trasloco, nuovo lavoro, aumento rilevante dell’affitto. A ogni tappa la domanda da porsi è semplice: “Se domani i miei redditi calassero bruscamente, quanto tempo reggo senza andare nel panico?”. La risposta indica subito se il livello del fondo di emergenza è adatto.

È anche utile sorvegliare dove sta il limite tra riserva utile e denaro troppo dormiente a basso rendimento. Una volta raggiunto il cuscinetto, mantenere somme enormi su un Livret A può rallentare i tuoi progetti a lungo termine. Da qui l’utilità di avere una regola chiara per trasferire l’eccedenza verso altri orizzonti d’investimento.

Quando trasferire una parte del fondo di emergenza verso investimenti a lungo termine

Il momento giusto per spostare una parte del tuo fondo di emergenza verso placements a lungo termine è quando tre condizioni sono soddisfatte. Primo, il cuscinetto copre correttamente 3-6 mesi di spese essenziali. Secondo, non ci sono debiti tossici da rimborsare come prestiti al consumo costosi o scoperti cronici. Terzo, non si profila alcun bisogno importante a breve termine (acquisto ingente inevitabile, periodo di disoccupazione annunciato).

Una volta soddisfatte queste condizioni, l’eccedenza può iniziare a alimentare strumenti più dinamici: ETF diversificati, immobili frazionati, SCPI, ecc. L’assurance vie è particolarmente pratica per questo, grazie agli arbitrati interni. Puoi per esempio mantenere una parte in fondi in euro per la sicurezza e spostare l’eccedenza verso supporti orientati alla crescita a lungo termine, senza attriti immediati.

L’idea centrale resta sempre la stessa: non intaccare mai il cuore del fondo di emergenza. Questo nucleo non deve dipendere dai mercati né dalle variazioni di valore. È questo rispetto del confine tra sicurezza e investimento che permette di costruire, mattone dopo mattone, una situazione finanziaria più solida e più libera.

Calcolatore del fondo di emergenza

Calcola in pochi secondi il tuo fondo di emergenza ideale indicando le tue spese mensili essenziali e il numero di mesi che desideri coprire (tra 3 e 6). Il risultato ti darà l’importo target e un suggerimento di risparmio mensile per raggiungerlo.

Consiglio: con una situazione stabile, 3-4 mesi possono essere sufficienti nella maggior parte dei casi.

Profil | Spese essenziali mensili | Obiettivo risparmio (mesi) | Importo target del fondo di emergenza |

|---|---|---|---|

Samir, lavoratore single | 1 200 € | 3 a 4 mesi | 3 600 a 4 800 € |

Claire & Julien, coppia con 2 figli | 2 500 € | 4 a 6 mesi | 10 000 a 15 000 € |

Nadia, lavoratrice indipendente | 1 800 € | 6 mesi | 10 800 € |

Support | Sicurezza del capitale | Disponibilità | Obiettivo principale |

|---|---|---|---|

Livret A | Totale | Immediata | Base del fondo di emergenza |

LDDS | Totale | Immediata | Complemento del Livret A |

LEP | Totale | Immediata | Prioritario se eleggibile (miglior rendimento) |

Fondi in euro di assurance vie | Molto elevata | Qualche giorno | Secondo livello di sicurezza, transizione verso il lungo termine |

Inizia mettendo al sicuro 1 mese di spese, poi aumenta progressivamente.

Automatizza i bonifici verso i tuoi libretti per avanzare senza pensarci.

Rivaluta il livello di risparmio una-due volte l’anno.

Perché il rendimento del mio fondo di emergenza è meno importante della sua sicurezza?

Perché la missione principale del fondo di emergenza è proteggerti, non arricchirti. Deve essere disponibile in caso di emergenza, senza variazioni di valore né rischi di perdita. Il rendimento interviene solo in terza posizione, dopo la sicurezza e la disponibilità. Una volta costituito il tuo cuscinetto, potrai cercare rendimenti migliori su strumenti a lungo termine adatti.

Devo mettere tutto il mio fondo di emergenza su un unico Livret A?

No, puoi ripartirlo. Il Livret A ha un plafond e non sempre copre l’intera riserva ideale. È spesso pertinente usare anche un LDDS, eventualmente un LEP se ne hai diritto, e poi un fondo in euro di assurance vie per la parte che non deve essere disponibile immediatamente.

Quanto tempo ci vuole per costituire un fondo di emergenza corretto?

Dipende dalla tua situazione e dall’importo target. L’importante è cominciare, anche con piccole somme. Mettendo ad esempio 100 € al mese da parte raggiungi 1.200 € in un anno, cioè già un mese di spese per molte famiglie. Ciò che conta è la regolarità e l’aumento progressivo di questo sforzo quando i mezzi lo permettono.

È una buona idea investire il mio fondo di emergenza in Borsa?

No. Azioni, ETF, criptovalute o altri investimenti volatili sono riservati al risparmio a lungo termine. Il tuo fondo di emergenza deve restare al riparo dalle variazioni di mercato per essere disponibile in qualsiasi contesto. Investi solo il denaro che supera questo cuscinetto e che puoi lasciare investito per diversi anni.

Cosa fare se devo usare una parte del mio fondo di emergenza?

È normale usarlo: è fatto per questo. Dopo il colpo duro, l’obiettivo torna a essere ricostituirlo progressivamente. Puoi aumentare temporaneamente i bonifici automatici, ridurre alcune spese non essenziali o destinare una parte di un bonus o di un rimborso fiscale per rimetterlo a livello.